اخبار فوری

کیفیت پایین سود در پسهند | آیا تغییر مدیر عامل حاصلی دارد؟

کد خبر: ۱۰۹۶۸۷

۱۰:۰۰

۱۴۰۴/۰۶/۲۵

شرکت صنایع لاستیکی سهند (پسهند) که یکی از بازیگران مهم بازار تسمه نقاله داخلی است، در بهار ۱۴۰۴ با کاهش شدید درآمد، افت چشمگیر تولید و کاهش بیسابقه سود مواجه شده است. در حالی که به تازگی سرپرست جدیدی منصوب شده، آمارهای مالی شرکت نه تنها امیدوارکننده نیست، بلکه شک و تردیدهایی درباره کیفیت سود اعلام شده در سال گذشته وجود دارد.

به گزارش نبض بورس، شرکت صنایع لاستیکی سهند (پسهند) که یکی از بازیگران مهم بازار تسمه نقاله داخلی است، در بهار ۱۴۰۴ با کاهش شدید درآمد، افت چشمگیر تولید و کاهش بیسابقه سود مواجه شده است. در حالی که به تازگی سرپرست جدیدی منصوب شده، آمارهای مالی شرکت نه تنها امیدوارکننده نیست، بلکه شک و تردیدهایی درباره کیفیت سود اعلام شده در سال گذشته وجود دارد.

حسین صداقت به تازگی به عنوان سرپرست شرکت منصوب شده است. پیش از ایشان از اواخر سال ۱۴۰۲ علی صیادزاده سکاندار شرکت بود.

تولید ریخت، ریسک مالی شدت گرفت

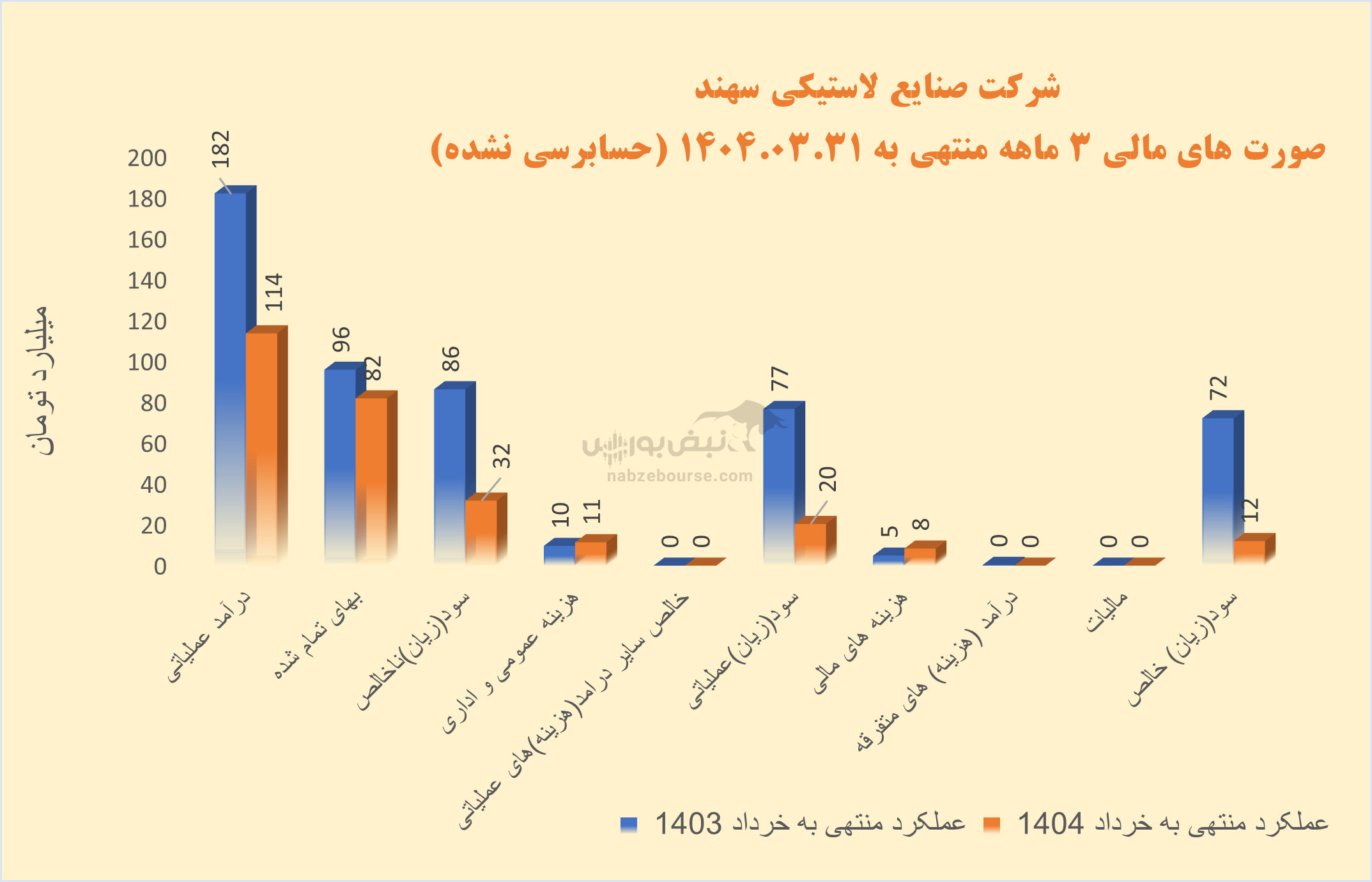

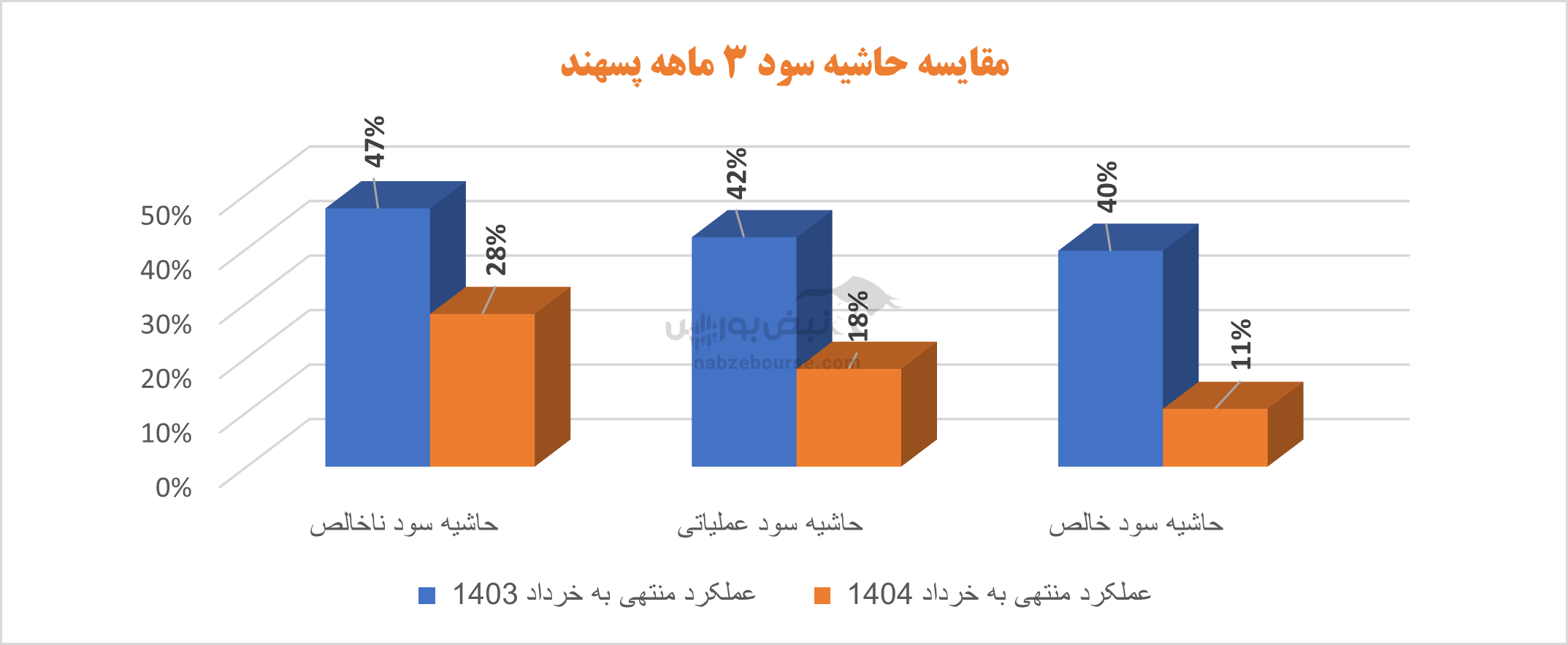

درآمد عملیاتی ۳ ماهه پسهند با ارزش بازار زیر ۲ هزار میلیارد تومان، ۳۸% کاهش داشت و با کاهش معادل ۱۵% در بهای تمام شده، سود ناخالص با کاهش ۶۳ درصدی به حدود ۳۲ میلیارد تومان رسید. سود عملیاتی نیز با افت ۷۳ درصدی مواجه شد و تا ۲۰ میلیارد تومان پایین رفت.

فروش شرکت کاملا داخلی است و تسمه تقاله محصول اصلی شرکت است. در بهار ۱۴۰۴ مقدار تولید با ۲۲% کاهش و مقدار فروش با ۵۱% کاهش مواجه شد. شرکت در بهار ۸۹۸ تن محصول تولید کرد و توانست تنها ۵۶% از محصولات تولیدی خود را به فروش برساند یعنی احتمالا علاوه بر مشکلات تولید، حفظ بازار نیز خود چالشی است برای این شرکت.

هزینههای مالی ۷۱% رشد داشت و از ۸ میلیارد تومان عبور کرد که عملا ۴۰% سود عمیاتی را بلعید. این افزایش را میتوان نشانه شدت گرفتن ریسک مالی شرکت قلمداد کرد.

در نهایت سودخالص شرکت با کاهش شدید ۸۳ درصدی به ۱۲ میلیارد تومان رسید.

بحران در حجم عملیات

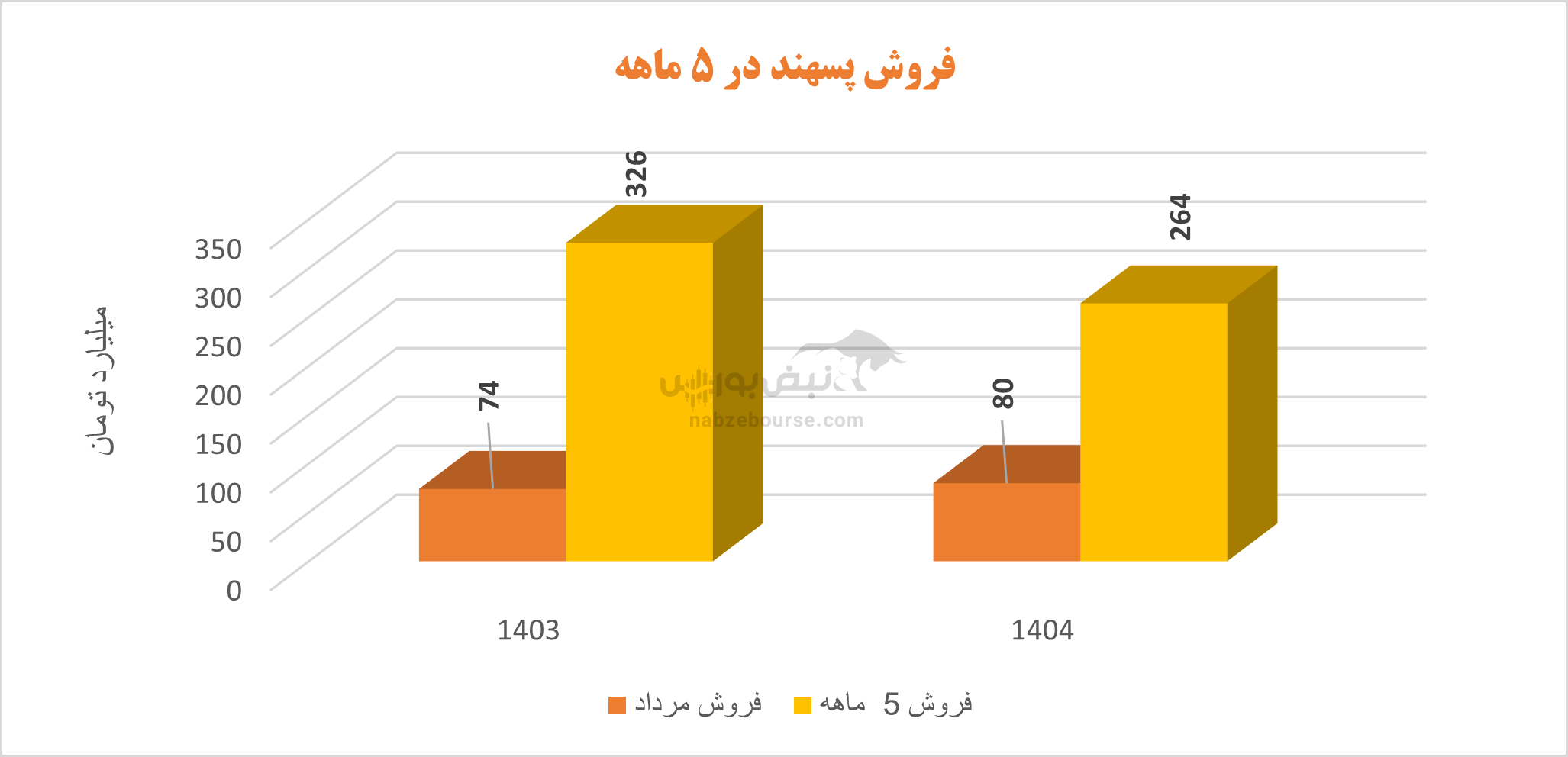

شرکت در مرداد ماه ۸۰ میلیارد تومان و در ۵ ماهه ۲۶۴ میلیارد تومان فروخت که نسبت به ۵ ماهه مشابه قبل ۱۹ درصد کاهش داشت. مقدار تولید ۲۹% و مقدار فروش نیز با افت ۳۵ درصدی همراه بود. در واقع تنها به مدد افزایش نرخ فروش بود که درآمد عملیاتی بیش از اینها کاهش نیافت.

سود رشد داشت اما بی کیفیت بود

اوضاع پسهند در ۱۲ ماهه منتهی به پایان اسفند ۱۴۰۳ نیز چندان مطلوب نبود. با افزایش ۳۵ درصدی درآمد عملیاتی و افزایش بیشتر و معادل ۴۶ درصدی بهای تمام شده، سود عملیاتی با ۲۱% رشد همراه شد.

هزینههای عمومی اداری رشد بیش از ۴۰ درصدی را تجربه کرد.

علی رغم بعد عملیاتی ضعیف شرکت در سال ۱۴۰۳، درآمد غیر عملیاتی نیز نسبت به دوره مشابه قبل ۹۰% کاهش یافت؛ و مزید بر علتی شد تا سود خالص پسهند در سال ۱۴۰۳ تنها با ۱۲% افزایش همراه شود و به کمتر از ۳۶۹ میلیارد تومان برسد.

از طرفی تنها حدود ۵۰% سود خالص گزارش شده، جریان نقد عملیاتی ساخت که از کیفیت نسبتا پایین سود پسهند حکایت میکند.

شرکت در مجمع عمومی عادی سالیانه مربوط به سال ۱۴۰۳ ، ۲۶۰۰ ریال معادل ۶۱% سود هر سهم را میان سهامداران تقسیم نمود.

جمع بندی: پسهند در مسیر فرسایش سود؛ برنامه مدیر جدید چه خواهد بود؟

پسهند با افت ۷۳ درصدی سود عملیاتی و کاهش ۸۳ درصدی سود خالص در فصل اول سال جاری، وضعیت مالی بحرانی را نشان میدهد که با رشد هزینههای مالی و افت شدید تولید و فروش تشدید شده است. هرچند در سال ۱۴۰۳ درآمد عملیاتی با ظاهری مثبت ۳۵ درصدی افزایش یافته، اما افزایش بیش از ۴۵ درصدی بهای تمام شده و کاهش چشمگیر درآمد غیرعملیاتی، باعث شده سود خالص تنها ۱۲ درصد رشد کند و کیفیت آن بهشدت زیر سوال رود. این در حالی است که تنها نیمی از سود خالص گزارش شده، به جریان نقدی عملیاتی تبدیل شده است؛ نشانهای از مشکلات جدی در پایداری سود شرکت.

سهامداران باید با دقت بیشتری روند واقعی عملکرد شرکت را زیر نظر داشته باشند و این سؤال را از حسین صداقت، سرپرست جدید مطرح کنند که برنامه شما برای بهبود حال و روز شرکت و افزایش ثروت سهامداران چیست؟

ارسال نظر